EL PROPAGADOR NOTICIAS

💰Inflación bajo la lupa: productores cuestionan los datos del INDEC y alertan por costos reales más altos

Mientras el Gobierno celebra la desaceleración, empresarios y productores hablan de números que no cierran

Buenos Aires, 14 de enero de 2026 — El reciente informe del Instituto Nacional de Estadística y Censos (INDEC), que situó la inflación de diciembre pasado en 2,8 por ciento, no logró apagar las críticas de buena parte del sector productivo argentino, que afirma que el índice estadístico subestima la verdadera magnitud de los aumentos de precios que enfrentan empresas y comercios.

El incremento mensual reportado por el organismo estadístico no solo marca una de las cifras más elevadas del año pasado, sino que también forma parte de un patrón de aceleración que ha generado inquietud más allá del Gobierno. La cifra se suma a un acumulado de 31,5 por ciento en 2025, el menor registro en ocho años, pero que aún contrasta con la percepción de quienes sufren directamente los costos de producción.

Para muchos dirigentes de asociaciones de productores, la estadística oficial no refleja la presión inflacionaria que perciben en insumos, servicios y materias primas. Desde panaderías hasta establecimientos agrícolas, múltiples voceros señalan que los aumentos que afrontan a diario —en energía, transporte y precios mayoristas— superan con creces lo que indica el índice de precios al consumidor. Esta crítica pone en foco la metodología de cálculo y la representatividad de los datos oficiales.

El debate se produce en un contexto económico cargado de tensiones: aunque la lectura anual de inflación significa una desaceleración respecto a los niveles exorbitantes de 2023 y 2024, la persistencia de subas mensuales cercanas o superiores al 2 por ciento reaviva las preocupaciones sobre la estabilidad de precios y el poder adquisitivo de los argentinos.

El Gobierno, por su parte, ha defendido las cifras del INDEC como evidencia de avances en su estrategia de contención inflacionaria, destacando la transición hacia una economía más predecible y la reducción de las expectativas de inflación a largo plazo. Sin embargo, para los productores, la experiencia en las góndolas, talleres y mercados sigue narrando otra historia —una en la que los costos reales parecen moverse a un ritmo más acelerado que el que revelan las estadísticas oficiales. FUENTE: PAGINA 12

💰Vuelve la alarma por la deuda en pesos y crece la tensión financiera en Argentina

Vencimientos millonarios, tasas en alza y un riesgo que el mercado no ignora

BUENOS AIRES — En el corazón de la más reciente tensión financiera de Argentina resurge un problema que economistas y mercados habían señalado como un riesgo latente: la creciente deuda pública denominada en pesos, cuya dimensión y perfil de vencimientos han vuelto a convertirse en un foco de preocupación para inversores, analistas y autoridades económicas locales.

Con vencimientos multimillonarios programados en el corto y mediano plazo, la llamada “bomba” de la deuda en moneda local —compuesta por instrumentos como bonos ajustados por inflación y otros títulos de deuda interna— vuelve a tensionar las finanzas públicas en un contexto donde la inflación ha mostrado signos de aceleración y las tasas exigidas por los inversores se mantienen altas. Las obligaciones que se avecinan representan una presión directa sobre el Tesoro y el sistema financiero, en momentos en que el Gobierno depende en gran medida de la renovación de esos títulos para financiar su aparato operativo.

Este fenómeno, lejos de ser puramente técnico, tiene consecuencias económicas concretas: tasas más elevadas encarecen el financiamiento estatal, erosionan la confianza de los mercados y pueden traducirse en mayores costos para el ahorro local. El riesgo percibido por los tenedores de deuda de corto plazo ha llevado a una mayor demanda de rendimiento por parte de inversores institucionales, reflejando la incertidumbre sobre la sostenibilidad de este segmento del pasivo público.

Las autoridades económicas han intentado mitigar estas tensiones mediante estrategias de refinanciamiento y ajustes en la composición de los títulos vigentes, buscando ofrecer instrumentos menos sensibles a la inflación o al tipo de cambio. No obstante, el desafío de lograr que los vencimientos sean renovados en condiciones compatibles con la estabilidad macroeconómica persiste, mientras los mercados monitorean de cerca las licitaciones y las decisiones de los principales tenedores de deuda.

La evolución de esta “bomba” financiera en pesos no solo es un termómetro del estado de salud fiscal de Argentina, sino también un indicador de la confianza que el mercado deposita en la capacidad del Gobierno para equilibrar sus cuentas sin recurrir a medidas que puedan tensar aún más las expectativas inflacionarias o de tipo de cambio. FUENTE: LA POLITICA ONLINE

💰El Congreso de EE.UU. alerta sobre default o devaluación en Argentina

La señal que encendió las alarmas en los mercados

Un reciente informe del Servicio de Investigación del Congreso de los Estados Unidos dejó al descubierto la profunda preocupación de legisladores estadounidenses por la sostenibilidad económica de Argentina bajo el Gobierno de Javier Milei. El documento, redactado para evaluar el panorama fiscal y monetario argentino, sostiene que el país podría enfrentar una encrucijada dramática: la incapacidad de cumplir con su deuda externa o una fuerte devaluación del peso si no consigue suficientes reservas en divisas.

La advertencia llega en un contexto de elevada vulnerabilidad financiera. Argentina depende en gran medida del saldo restante de una línea de intercambio de divisas (swap) con Estados Unidos que busca mitigar la volatilidad cambiaria y proveer liquidez, pero esa asistencia no garantiza estabilidad a largo plazo. El informe subraya que, sin un respaldo significativo de divisas —ya sea a través de financiamiento internacional o reactivación de exportaciones sólidas—, el gobierno enfrentará “decisiones políticas difíciles”, incluidas la reestructuración de obligaciones o permitir una depreciación abrupta de la moneda local.

Los técnicos que elaboraron el análisis también señalan que el déficit comercial persistente y la falta de un superávit de divisas agravan la situación, mientras que el acceso a recursos de organismos multilaterales como el Fondo Monetario Internacional se mantiene incierto. Esa combinación de factores —déficit externo, reservas acotadas y mercados de capital restrictivos— alimenta el temor de un eventual default soberano, un fenómeno recurrente en la historia económica argentina.

El informe, que forma parte de los esfuerzos del Capitolio por supervisar la política económica argentina en medio del respaldo financiero estadounidense, también destaca la necesidad de robustecer las estrategias de acumulación de reservas y fortalecer la confianza de los mercados globales. Legisladores de ambos partidos observan con cautela las perspectivas de Argentina, conscientes de que un default tendría repercusiones no solo en Buenos Aires sino también dentro de un hemisferio interconectado donde la estabilidad económica influye en decisiones de inversión y relaciones comerciales.

En suma, la advertencia del Congreso estadounidense no solo ilustra un diagnóstico crítico del rumbo económico argentino, sino que pone sobre la mesa las consecuencias políticas y financieras de un futuro incierto si no se logran medidas estructurales que estabilicen el peso y aseguren el pago de la deuda. FUENTE: LA POLITICA ONLINE

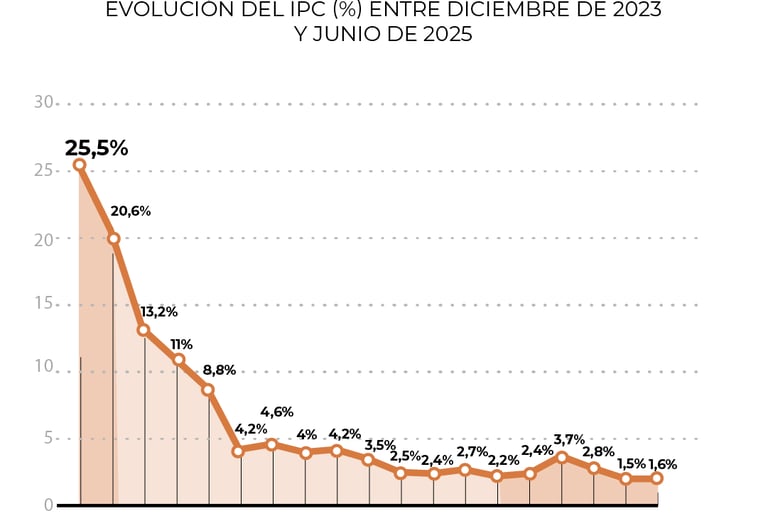

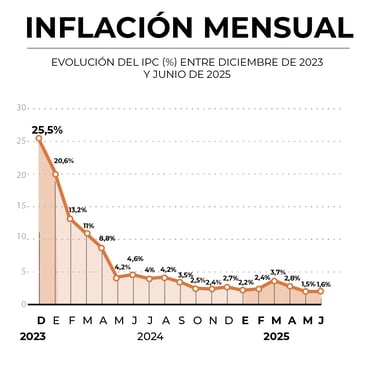

💰Inflación de enero: qué anticipan los analistas y por qué las tarifas vuelven a presionar

Pronósticos que tranquilizan, aumentos que inquietan y un nuevo índice que cambia la lectura

En los primeros días de 2026, el debate económico argentino se concentra en una variable que históricamente define el ritmo de la economía doméstica: la inflación. Aunque las proyecciones privadas reúnen expectativas de moderación respecto de los meses finales de 2025, una serie de aumentos ya implementados en servicios y bienes regulados presionan sobre los costos que afrontan los hogares.

Según el último Relevamiento de Expectativas de Mercado (REM) del Banco Central, los especialistas consultados estiman que la inflación de enero rondará el 1,9 por ciento, cifra que implicaría perforar nuevamente el umbral del 2 por ciento mensual que marcó gran parte del año pasado. Esta desaceleración estaría en línea con una tendencia observada en pronósticos recientes, aunque persisten incertidumbres respecto a los datos finales de diciembre de 2025 que aún no han sido publicados. infobae

Pese a esta expectativa relativamente moderada, el impacto de aumentos en servicios públicos —como energía, gas y agua— y ajustes en tarifas de transporte generan un escenario de presión directa sobre los presupuestos familiares. Las resoluciones oficiales ya anticipan subas que van desde 2,5 hasta 4 por ciento en promedio para usuarios residenciales, sin contar los efectos de la eliminación progresiva de subsidios energéticos que podrían disparar algunos incrementos. De manera similar, los boletos de colectivo y los seguros privados de salud (prepagas) han registrado ajustes significativos que se reflejarán en los índices de precios.

Un elemento central que diferencia este inicio de año respecto de períodos anteriores es la introducción de una nueva metodología para medir la inflación por parte del Instituto Nacional de Estadística y Censos (INDEC). Las autoridades del organismo han implementado una actualización sustancial de la canasta de bienes y servicios y de las ponderaciones que conforman el Índice de Precios al Consumidor (IPC), con el objetivo de reflejar con mayor precisión los patrones actuales de consumo. Esta reforma metodológica, elaborada a partir de la última Encuesta de Ingresos y Gastos de los Hogares, implica cambios técnicos que podrían afectar la interpretación de los datos interanuales durante la transición entre sistemas de cálculo.

El ajuste estadístico responde tanto a estándares internacionales de buenas prácticas como a compromisos asumidos en revisiones de acuerdos con instituciones multilaterales. Este nuevo enfoque busca mayor trazabilidad y calidad en la recolección de precios, con una base de datos ampliada y digitalizada, aunque implica que las series históricas de inflación presenten discontinuidades que deben ser cuidadosamente contextualizadas por analistas y tomadores de decisiones.

En este contexto, la combinación de expectativas de desaceleración, ajustes tarifarios preexistentes y cambios técnicos en la medición estadística sitúa a enero de 2026 como un mes clave para la economía argentina. Más allá del número que finalmente publique el INDEC en febrero, la discusión pública ya se focaliza en cuánto de ese registro responderá a dinámicas estructurales de precios y cuánto estará influenciado por la transición metodológica que estrena este año. FUENTE: INFOBAE

💰Alerta industrial: en 2026 podrían perderse hasta 2.000 empleos por mes

La recuperación no llega y la industria paga el costo con despidos sostenidos.

Un informe privado sobre la evolución del mercado laboral argentino advierte que la actividad manufacturera podría entrar en una fase prolongada de contracción durante 2026, con una pérdida de empleos generalizada que impactará de forma acelerada en el sector industrial. Según el estudio elaborado por la consultora Audemus, liderada por el economista Matías Kulfas, las cifras proyectadas reflejan un escenario donde hasta 2.000 puestos de trabajo industriales se perderían mensualmente si persisten las actuales condiciones de estancamiento productivo y cierre de empresas.

El informe atribuye esta perspectiva a una combinación de factores: demanda interna debilitada, caída del consumo masivo, rotación negativa de empresas y la vulnerabilidad de las pequeñas y medianas industrias frente a las condiciones macroeconómicas actuales. Gran parte de la preocupación se centra en las pyme industriales, históricamente generadoras de empleo, que estarían más expuestas al deterioro continuo de la actividad productiva.

Las cifras anticipadas por Audemus se inscriben en un contexto más amplio de débil dinamismo del mercado laboral argentino, donde sectores clave muestran signos persistentes de contracción y empleadores reportan dificultades para sostener sus plantillas. El debilitamiento industrial, que incluye una significativa reducción en la utilización de la capacidad instalada, actúa como telón de fondo de la pérdida de empleo formal.

El impacto de esta proyección va más allá de los números: se traduce en mayor incertidumbre económica para miles de familias y una presión adicional sobre los mercados de consumo, alimentando la preocupación sobre la sostenibilidad del tejido productivo nacional. Con un 2026 que se vislumbra complejo, las autoridades y los agentes sociales enfrentan el desafío de articular políticas que mitiguen la pérdida de empleo y estimulen la inversión y la actividad productiva en sectores estratégicos. FUENTE: PAGINA 12

💰De la euforia oficial al Jueves Negro: el giro político que marcó diciembre

Un día bastó para desnudar las tensiones que el discurso oficial había ocultado.

Lo que comenzó como una etapa de aparente consolidación del apoyo social y empresarial al Gobierno argentino terminó transformándose en una jornada de tensiones políticas y desilusión pública. En los últimos días de diciembre, las expectativas generadas por un contexto de festejos y respaldo oficial dieron paso a lo que muchos analistas describen como un “Jueves Negro” —una jornada en la que los mensajes de triunfo se vieron opacados por señales de malestar y dudas sobre el rumbo nacional.

El Presidente, aún con amplia visibilidad tras recientes encuentros con sectores del gran empresariado, utilizó las festividades navideñas para delinear una ambiciosa agenda internacional, incluida una participación destacada en el Foro de Davos programada para enero. Sin embargo, esa proyección hacia el exterior contrastó con un clima interno más complejo, marcado por cuestionamientos sobre la gestión económica y social.

Entre los temas que emergen con fuerza en este cierre de año figura la percepción de que el relato triunfalista del oficialismo choca con la realidad cotidiana de diversos sectores sociales, quienes reportan dificultades económicas y señales de fractura en la cohesión social. La narrativa del crecimiento y la estabilidad comienza así a verse matizada por un contexto en el que factores estructurales —como la presión sobre el empleo, el consumo y los ingresos familiares— se mantienen como retos persistentes.

Además, en el tejido político local se observan fisuras en la oposición, que a pesar de las tensiones internas no ha logrado articular una respuesta unificada ante la agenda de reformas propuestas por el Gobierno. Esta dinámica, combinada con señales de malestar social y euforia mediática decreciente, alimenta la percepción de un punto de inflexión en la narrativa oficial hacia finales de diciembre.

Este contraste entre expectativas elevadas y percepciones críticas no sólo redefine las prioridades del último tramo del año, sino que además presagia un 2026 signado por intensos debates políticos y sociales en un país que atraviesa un momento particularmente volátil de su historia reciente. FUENTE: PAGINA 12

💰Caputo cuestiona la dependencia de Wall Street y tensiona el modelo libertario

Una frase del ministro expuso las fisuras internas del modelo económico y encendió alertas en el mercado.

En un giro que ha generado turbulencia en los mercados y un intenso debate político, el ministro de Economía de Argentina, Luis “Toto” Caputo, planteó esta semana que el país debe reducir su histórica dependencia de los mercados financieros de Wall Street. La declaración, que contrasta con las aspiraciones tradicionales de acceso al crédito internacional, ha puesto en entredicho las premisas centrales del modelo libertario promovido por el presidente Javier Milei.

Caputo, figura clave en la administración económica nacional y con vasta trayectoria en la banca internacional, señaló que la estrategia oficial para 2026 priorizará fortalecer el mercado de capitales local y buscará minimizar las nuevas emisiones de deuda bajo legislación extranjera, particularmente en Nueva York, que ha sido un pilar del financiamiento argentino durante décadas. “El objetivo es eliminar gradualmente la dependencia de Wall Street”, afirmó el ministro en respuesta a preguntas de usuarios en la red social X. La postura del jefe del Palacio de Hacienda llega en un contexto donde el Gobierno busca cubrir vencimientos de deuda por miles de millones de dólares sin recurrir a emisiones tradicionales en el exterior, y al mismo tiempo intenta reducir el riesgo país para facilitar un retorno ordenado a los mercados internacionales en condiciones más favorables. La estrategia oficial plantea, según analistas, que mostrar menos urgencia por endeudarse puede contribuir a bajar el riesgo país desde niveles que han oscilado cerca de 550 puntos básicos este año.

Sin embargo, la propuesta de Caputo ha generado críticas entre economistas y analistas del mercado, que advierten sobre la complejidad de prescindir de los grandes centros financieros globales en un país que enfrenta vencimientos críticos en los primeros meses de 2026. Aunque el funcionario aún no ha detallado completamente las herramientas alternativas que se utilizarán, mencionó la posibilidad de fortalecer la financiación a través de instrumentos de deuda local bajo ley argentina y acuerdos con organismos multilaterales.

Este cambio de énfasis cuestiona algunos de los supuestos más arraigados en el enfoque económico libertario, que tradicionalmente favorece la apertura total a los mercados de capitales internacionales como mecanismo para atraer inversión y confianza global. La declaración de Caputo, más pragmática que dogmática, podría estar señalando una recalibración silenciosa de la política financiera del Gobierno frente a la realidad de los mercados y las limitaciones de acceso al crédito externo en condiciones favorables.

Mientras tanto, el sector privado y los inversores internacionales observan con atención cada señal oficial, conscientes de que el éxito o fracaso de esta estrategia redefinirá no sólo la relación financiera de Argentina con Wall Street, sino también la credibilidad de las promesas económicas que sustentan al actual proyecto de gobierno. FUENTE: LA POLITICA ONLINE

💰La deuda externa argentina trepa al 46,7% del PBI y alcanza su nivel más alto desde 2024

El endeudamiento externo avanza más rápido que la recuperación económica y reabre interrogantes sobre la sostenibilidad financiera.

En un contexto económico marcado por la persistencia del endeudamiento y señales mixtas sobre la recuperación productiva, el Instituto Nacional de Estadística y Censos (INDEC) informó que la deuda externa bruta de Argentina equivalió al 46,7% del Producto Bruto Interno (PBI) durante el tercer trimestre de 2025 —un salto significativo respecto a los trimestres previos y el nivel más elevado registrado desde comienzos del gobierno de Javier Milei.

Según el organismo oficial, el stock de deuda externa medido a valor nominal ascendió a USD 316.935 millones entre julio y septiembre de este año, tras un incremento de USD 9.698 millones. Este fue el tercer aumento consecutivo trimestral, consolidando una tendencia de crecimiento que alarma a economistas y analistas financieros.

La relación entre el endeudamiento externo y la dimensión de la economía argentina se profundiza si se considera el tamaño total del producto durante ese periodo: aproximadamente 905 billones de pesos, equivalentes a unos USD 679.337 millones según el tipo de cambio promedio informado por el Banco Central de la República Argentina (BCRA). Bajo esa medición, la proporción de deuda frente al PBI se ubica en niveles comparables sólo con los observados en 2024 y 2022, marcando uno de los puntos más altos de la última década.

Composición y factores del incremento

El informe oficial del INDEC detalla que el crecimiento del endeudamiento externo no responde exclusivamente a un único segmento del sector económico. Si bien el Estado nacional y los bancos aportaron a la expansión del pasivo, gran parte del aumento provino de sociedades no financieras, hogares e instituciones sin fines de lucro, que intensificaron su toma de deuda en moneda extranjera durante el trimestre.

La concentración del endeudamiento en moneda extranjera es notable: casi el 98,4% del stock total está denominado fuera de pesos, y más del 70% de ese volumen corresponde a obligaciones de largo plazo, lo que plantea desafíos adicionales para la gestión del perfil de vencimientos y el riesgo cambiario.

Además, los compromisos con organismos internacionales de crédito —entre los que figuran el Fondo Monetario Internacional (FMI), el Banco Interamericano de Desarrollo (BID) y el Banco Mundial— representaron una parte significativa del total, impulsando al alza la carga financiera externa en el balance global.

Implicancias económicas y desafíos futuros

El avance de la deuda externa en proporción al PBI llega en un momento en que la economía argentina transita por un sendero de crecimiento moderado tras superar objetivos de crecimiento anual y evitar recesiones técnicas en periodos recientes. Sin embargo, el aumento sostenido de los pasivos externos plantea dilemas en materia de sostenibilidad fiscal y vulnerabilidad frente a choques exteriores.

Analistas advierten que mantener niveles elevados de deuda externa puede limitar la capacidad de maniobra económica del país, especialmente si se presentan fluctuaciones adversas en los mercados internacionales o presiones cambiarias sobre el peso argentino.

El dato del trimestre pone en evidencia la tensión entre las necesidades de financiamiento y la gestión prudente de la economía, en un entorno donde la confianza de los inversores y las condiciones de acceso a mercados voluntarios de crédito siguen siendo factores críticos para la estabilidad de las cuentas públicas. FUENTE: AMBITO FINANCIERO

💰“El espejismo del descenso de la pobreza: desigualdad y vulnerabilidad estructural persisten”

“La clase media se reduce a la mitad: salarios estancados y ahorro casi inexistente marcan la nueva realidad”

as últimas mediciones del Indec muestran un descenso de la pobreza al 31% tras la crisis de 2024, pero la fragilidad estructural y la desigualdad histórica mantienen a gran parte de la población en vulnerabilidad, con salarios estancados, bajo ahorro y estrés económico generalizado. La clase media se ha reducido a la mitad, y los programas sociales, aunque necesarios, no logran revertir los déficits estructurales del país.

La Argentina actual refleja una sociedad fragmentada: tres realidades poco articuladas, con profundas brechas territoriales, educativas y laborales. La pobreza estructural, la informalidad y la precariedad laboral persisten, afectando especialmente al 30% de la población más vulnerable.

💰Brecha sin freno: los nuevos precios del dólar, el euro y el Bitcoin que inquietan al mercado

La brecha volvió a marcar el ritmo de un mercado donde cada precio cuenta una historia distinta.

En una jornada marcada por la volatilidad cambiaria, el euro cerró este martes con una significativa dispersión entre los valores oficiales y las cotizaciones paralelas que dominan el mercado argentino. Según el promedio del Banco Central, la divisa europea avanzó hasta los $1.633,54 para la compra y $1.729,08 para la venta, reflejando la presión constante sobre el tipo de cambio regulado.

Fuera del circuito formal, el euro “blue” —termómetro informal de la demanda minorista— se negoció a $1.711,75 para la compra y $1.743,75 para la venta, confirmando la persistente brecha con el segmento bancario. En paralelo, el llamado euro tarjeta, utilizado para consumos en el exterior, trepó hasta los $2.250,09, consolidando uno de los valores más altos del espectro cambiario.

La moneda común circula actualmente en 20 países de la eurozona, desde Alemania y Francia hasta España, Italia y Portugal, lo que convierte su comportamiento en una referencia clave para los flujos comerciales y financieros globales.

El dólar, por su parte, también mostró variaciones relevantes. En el mercado mayorista —considerado el precio rector de la economía— la divisa estadounidense cerró en $1.435. En tanto, el dólar minorista se ubicó en $1.410 para la compra y $1.460 para la venta en el Banco Nación, apenas por debajo del promedio informado por el Banco Central, que lo situó en $1.411,91 y $1.462,75 respectivamente.

En el circuito informal, el dólar blue se negoció a $1.410 para la compra y $1.430 para la venta, un valor inusualmente cercano a la cotización oficial, fenómeno que analistas atribuyen a un reacomodamiento temporal tras semanas de alta volatilidad.

Entre los tipos de cambio financieros, el dólar contado con liquidación (CCL) avanzó a $1.510,70, con una brecha del 5,3% frente al oficial, mientras que el dólar MEP cerró en $1.474,54, reduciendo su diferencia al 2,8%.

El dólar tarjeta, utilizado para consumos con débito o crédito en moneda extranjera, se elevó hasta los $1.898, impulsado por la carga impositiva vigente.

En el universo cripto, el dólar Bitcoin se ubicó en $1.490,05 según datos de Bitso, consolidándose como una alternativa elegida por quienes buscan operar fuera del sistema bancario tradicional.

El Bitcoin, la criptomoneda más negociada del mundo, registró un valor de 89.520,58 dólares en la plataforma Binance, extendiendo su tendencia de apreciación en un contexto global de mayor apetito por activos digitales.

La jornada, atravesada por múltiples referencias cambiarias, volvió a exhibir la complejidad del sistema argentino: un entramado donde la misma moneda tiene distintos precios según el canal y la regulación, y donde cada cotización se convierte en una pieza clave para medir expectativas, temores y señales económicas.

💰Argentina en tensión: dólar, deuda y desempleo, las claves que marcan la crisis económica

El dólar golpea los bolsillos, la deuda asfixia al Estado y el desempleo deja a miles sin horizonte.

La economía argentina atraviesa una encrucijada crítica: el valor del dólar, el endeudamiento externo y la persistente desocupación conforman un trío decisivo que define su rumbo.

El alza del dólar erosiona el poder adquisitivo, mientras la deuda pública crece bajo la supervisión de organismos internacionales.

Al mismo tiempo, la contracción de la industria agudiza el desempleo, dejando a miles sin ingresos estables y profundizando la incertidumbre social.

La combinación de estos factores —moneda debilitada, obligaciones crecientes y pérdida de empleo— compone un escenario de fragilidad estructural a pocas semanas del cierre del año.

En medio de esta turbulencia, el desafío para el gobierno es urgente: contener la devaluación, estabilizar la deuda y reactivar el mercado laboral, antes de que la crisis se profundice. FUENTE: PAGINA 12

💰Precios esenciales al alza: el bolsillo argentino enfrenta la peor aceleración inflacionaria del año

El supermercado se convierte en el nuevo termómetro del descontento social.

En un escenario donde los precios no dan tregua, distintas consultoras privadas advierten que la inflación vuelve a tomar impulso —y mucho más rápido de lo que marca el índice oficial. Según esos informes, los aumentos de alimentos, tarifas y combustibles están impulsando una aceleración que se siente con fuerza en el día a día de las familias argentinas.

Una curva de precios que aprieta

El análisis señala que los rubros vinculados al consumo esencial —como alimentos y servicios regulados— están mostrando incrementos que duplican la media general. En ese contexto, la percepción ciudadana coincide: muchos sienten que “la inflación real” que impacta en su bolsillo supera ampliamente al dato oficial.

Entre los principales motores de esta aceleración aparecen la suba de las carnes, los ajustes en tarifas y el alza de combustibles, que destacan por encima del promedio general.

¿Qué implica para el consumo diario?

El efecto más inmediato es sobre la canasta básica y los presupuestos domésticos: el costo de alimentos y servicios esenciales crece de forma brusca, erosionando la capacidad adquisitiva. Esto obliga a muchas familias a ajustar gastos, priorizar compras, o incluso postergar decisiones de consumo.

Por otro lado, la combinación de subas generalizadas y aceleradas —alimentación, combustibles, tarifas— genera un clima de incertidumbre, lo que suele incentivar decisiones de consumo anticipado o cambios en hábitos de compra.

Signos de persistencia

Los economistas advierten que esta dinámica inflacionaria podría mantenerse si no se corrigen los desequilibrios de fondo. La heterogeneidad en los aumentos —con ciertos rubros disparados y otros relativamente estables— refuerza la sensación de que el impacto real es más profundo de lo que indican los promedios.

La consecuencia política y social de esta aceleración no es menor: con el costo de vida creciendo a un ritmo que muchos sienten como “doble”, la presión sobre hogares, empresas y autoridades se intensifica.FUENTE: LA POLITICA ONLINE

💰El FMI presiona a Caputo: reclaman acelerar la compra de reservas en Argentina

Mientras el Fondo exige dólares, el Gobierno teme detonar la inflación que ya golpea a todos.

El Fondo Monetario Internacional (FMI) intensificó la presión sobre el ministro Luis Caputo para que acelere la compra de reservas internacionales.

La portavoz del organismo, Julie Kozack, advirtió que “la política monetaria y cambiaria debe ser más ambiciosa” para fortalecer el colchón de divisas de Argentina y proteger al país frente a posibles shocks externos. P

Pero desde el Gobierno rechazan esa vía: sostienen que inyectar reservas implicaría un impacto inflacionario que la economía no puede permitirse en este contexto.

En su lugar, el equipo económico —avalado por voces internas como el asesor Felipe Núñez— aboga por “rollear” deuda en vez de acumular reservas, priorizando refinanciaciones antes que intervenciones cambiarias agresivas.

La tensión refleja un dilema central: ¿reforzar el respaldo financiero del país o contener el avance del costo de vida? El debate ya no es técnico: es estratégico.FUENTE: PAGINA 12

💰Así quedó el nuevo directorio del Banco Provincia tras el acuerdo por la deuda bonaerense

“Un fallo en EE.UU., un yen fortalecido y una Fed más blanda: el combo que sacude al dólar.”

Tras una madrugada de intensas negociaciones, la aprobación de la ley de financiamiento bonaerense —que autoriza un endeudamiento superior a 3.600 millones de dólares— vino acompañada de una profunda reconfiguración institucional: se redefinió el directorio del Banco Provincia (BAPRO), y se completaron los cuadros del Tribunal Fiscal de Apelación y del Consejo General de Cultura y Educación.

El nuevo directorio del Banco Provincia se amplió de ocho a catorce miembros, con mayoría de nombramientos distribuidos entre el oficialismo, el massismo —caso de Javier Osuna y Sergio Bordoni — y sectores de la oposición como el PRO y la UCR.

Al mismo tiempo, quedaron definidos los integrantes del Tribunal Fiscal de Apelación —órgano clave para resolver controversias tributarias—, con cargos para abogados y contadores de distintas filiaciones políticas.

Por su parte, el Consejo de Educación sumó consejeros ligados a los sindicatos docentes, partidos políticos y diversos espacios gremiales, dejando en manos de ese cuerpo la supervisión de planes de estudio, reglamentos y políticas educativas.

En conjunto, esta redistribución de poder institucional —esencial para destrabar la votación de la deuda— evidencia cómo el oficialismo, con concesiones estratégicas, conquistó no solo financiamiento sino espacios decisivos de control sobre banca, fiscalidad y educación. La jugada marca un nuevo escenario de influencias en la provincia.FUENTE: EL DIA LA PLATA

💰“El dólar ante un triple golpe: qué factores podrían debilitar a la divisa global”

“Un fallo en EE.UU., un yen fortalecido y una Fed más blanda: el combo que sacude al dólar.”

A nivel global, la cotización del dólar enfrenta lo que analistas califican como un “triple golpe” inminente: un fallo judicial en Estados Unidos sobre aranceles, la posible designación de un ala dovish al frente de la Federal Reserve, y un probable repunte del yen japonés por alza de tasas.

Estas tres fuerzas convergentes podrían socavar el papel del dólar como divisa de referencia —y provocar una caída significativa respecto a otras monedas— ya que, según Deutsche Bank, la caída podría acercarlo a mínimos recientes.

Para inversores y mercados emergentes —incluyendo economías como la argentina—, este escenario abre un periodo de incertidumbre cambiaria, con posibles efectos en flujos de capital, costo de deuda y reservas internacionales.

Mientras la Fed evalúa cambios de liderazgo y las burocracias internacionales se preparan, el dólar tambalea: su hegemonía global está en tela de juicio, y el mundo aguarda con cautela.FUENTE: AMBITO FINANCIERO

💰El BCRA pagó el BOPREAL y crece la polémica por el uso de depósitos

El movimiento que incomodó al mercado: ¿de dónde salieron realmente los fondos?

El BCRA comunicó que este lunes canceló un vencimiento de BOPREAL por US$ 1.012 millones, correspondiente a capital e intereses.

Aunque desde la entidad afirman que la mayor parte del pago se realizó mediante transferencias internas —alrededor de US$ 64 millones fueron girados al exterior—, operadores y analistas advierten sobre la tensión que genera un uso acentuado de reservas e incluso de depósitos del público como fuente de financiamiento.

La decisión reavivó cuestionamientos sobre la sostenibilidad de las reservas del Central: si bien oficialmente cerraron con US$ 41.776 millones, la maniobra intensificó el debate sobre cuánto respaldo real queda frente a futuros compromisos externos.

Para los mercados y los sectores sensibles al dólar, el pago —aunque técnicamente cumplido— actúa como un recordatorio de la fragilidad estructural: los fondos parecen desplazarse bajo la superficie, elevando la incertidumbre y tensionando las expectativas de estabilidad cambiaria.

El escenario queda planteado: una autoridad monetaria movida por la urgencia de saldar deudas, mientras el país observa con desconfianza cada movimiento de sus reservas y cada decisión de financiamiento. FUENTE: LA POLITICA ONLINE

💰Cavallo cuestiona el rumbo económico: alerta por tasas altas y un peso sobrevaluado

“El país necesita libertad económica ya”: el mensaje de Cavallo que volvió a sacudir el debate.

El exministro de Economía Domingo Cavallo reapareció públicamente con una advertencia contundente: el camino elegido por el gobierno, basado en controles cambiarios, altas tasas de interés y restricciones financieras, corre el riesgo de minar las bases mismas de la recuperación económica.

Para Cavallo, no basta con impulsar inversiones o reformas estructurales: el éxito requeriría permitir que sean el mercado —y no intervenciones erráticas del Estado— quienes definan dos precios clave: la tasa real de interés y el tipo de cambio real. Sólo así, según él, podría restaurarse un equilibrio sustentable entre ahorro, inversión y estabilidad macroeconómica.

En su diagnóstico, las actuales “tasas reales demasiado elevadas” y un peso “sobrevaluado e inconvertible” terminan paralizando la calle productiva: erosionan a familias, empresas y entidades financieras, elevan el riesgo de impagos y desalientan cualquier plan de crecimiento sostenido.

Para revertir ese cuadro, Cavallo propone un giro radical: levantar el cepo cambiario —eliminando la restricción al movimiento de capitales—, reactivar la acumulación de reservas oficiales y habilitar un sistema bimonetario donde el dólar conviva con el peso sin trabas, de modo de equilibrar el tipo de cambio y reducir las distorsiones financieras.

Más allá del diagnóstico técnico, su mensaje es un llamado político y moral: advierte que la “confusión” actual en la conducción económica podría deshacer cualquier avance si no se redefine con urgencia un rumbo coherente. A su juicio, la reforma debe alcanzar más que promesas: debe traducirse en reglas claras de juego para los mercados, para asegurar un camino viable hacia la estabilidad y el crecimiento.FUENTE: DIARIO POPULAR

💰Crisis panadera: más de 1.800 cierres y un desplome histórico del consumo en Argentina

La crisis no perdona: la electricidad se dispara, el consumo se derrumba y el sector panadero queda al borde del abismo.

El sector panadero de Argentina atraviesa una crisis sin precedentes: en los últimos dos años, unas 1.800 panaderías cerraron sus puertas, provocando la pérdida de más de 15.000 empleos en todo el país.

Según denuncian representantes del rubro, la caída del consumo —que en algunos segmentos supera el 55 % en pan y hasta 85 % en pastelería— convive con aumentos descontrolados de costos operativos, especialmente en servicios esenciales como la electricidad, cuyos aumentos recientes rondan entre el 45 % y 50 %.

Para muchos negocios, la ecuación hoy es insostenible: “trabajamos siempre a pérdida”, dicen los panaderos. Con sueldos rezagados, tarifas elevadas y un mercado con escaso poder adquisitivo, la alternativa se reduce a despedir personal, bajar la producción o —en el peor de los escenarios— bajar las cortinas definitivamente.

Para quienes aún resisten, el panorama exige transformaciones urgentes: pasar de hornos prendidos y góndolas repletas, a producciones mínimas y ventas bajo pedido, con el riesgo latente de convertirse en otro capítulo de cierres silenciosos en barrios de todo el país.FUENTE: DIARIO POPULAR

💰El BONY presiona a la Argentina: exigencia de fecha para el pago en dólares

Un pedido directo del BONY encendió todas las alarmas en el Palacio de Hacienda.

El Bank of New York Mellon (BONY), agente fiduciario que debe canalizar los pagos a bonistas argentinos con títulos bajo ley extranjera, envió un pedido informal al Ministerio de Economía: necesita saber con exactitud cuándo se harán efectivos los depósitos en dólares para honrar los vencimientos de deuda en enero.

El pedido adquiere carácter de alarma: en enero está previsto un pago por 4.500 millones de dólares, justo cuando las reservas netas del Banco Central muestran un déficit estimado en 16.000 millones.

Fuentes oficiales admiten que los mecanismos previstos —como un swap con Estados Unidos, créditos repo con bancos privados o un rescate con China— están ralentizados o atravesados por incertidumbre.

Para el gobierno se abre una cuenta regresiva: sin una garantía firme de fondos, la ejecución del pago internacional podría tambalear, reavivando los fantasmas de default. El silencio oficial —al menos público— intensifica la presión sobre un sistema financiero ya al borde del colapso.FUENTE: LA POLITICA ONLINE

💰Polémica en el INDEC: los cambios de Lavagna que borraron la recesión del mapa

El dato que prometía calma terminó desatando sospechas en todo el arco político.

El recientemente publicado informe del INDEC despertó una fuerte polémica luego de que se detectaran correcciones retroactivas en seis meses del Estimador Mensual de Actividad Económica (EMAE), impulsadas por su titular, Marco Lavagna. Con esos ajustes, el indicador evitó lo que varios analistas ya daban por descontado: una recesión técnica.

El dato de septiembre sorprendió —una suba de 0,5 % respecto al mes anterior— justo cuando consultoras privadas proyectaban una caída. Pero aún más alarmantes resultaron las modificaciones de julio y agosto: el primero pasó de –0,1 % a 0,1 %, y el segundo de 0,3 % a 0,7 %. A ello se sumaron correcciones en meses previos como junio, abril, febrero y enero.

Las reacciones no tardaron. Desde bloques legislativos hasta economistas independientes denunciaron lo que consideraron “una jugada estadística” para maquillar la realidad económica. Algunos compararon la maniobra con una versión de “faultas arbitrales” en el fútbol: cambian los números para alteran el resultado final.

Frente al escándalo, Lavagna se vio obligado a emitir un comunicado donde explicó que las revisiones obedecen al mecanismo técnico del EMAE: la inclusión de septiembre implicó recalibrar la “trend-cycle” de los meses previos, lo que a su juicio justifica las variaciones.

Pero para muchos especialistas, la explicación no alcanza: advirtieron que la desconfianza ya está instalada. Con un Poder Estadístico sacudido, el pacto de credibilidad entre Estado y ciudadanos —esencial en momentos de crisis económica— se resquebraja. Y mientras tanto, la pregunta persiste: ¿reflejan las cifras la realidad o solo un relato convenientemente pulido?FUENTE: LA POLITICA ONLINE

💰Caputo lo negó, pero el mercado sangra: ¿fue real el rescate de USD 20.000 millones?

Su tuit lo intentó frenar, pero no alcanza para revertir la caída de bonos.

El ministro de Economía, Luis “Toto” Caputo, negó rotundamente haber solicitado un rescate de USD 20.000 millones, intentando frenar el vendaval en los mercados. Sin embargo, los inversores no le creen: bonos y acciones se desplomaron, el riesgo país se disparó y el pánico se instaló en la City. Caputo calificó las versiones de “operaciones de desinformación”, pero días atrás admitió en una entrevista que esperaba ese mismo crédito. La ruptura entre sus declaraciones y sus acciones aumenta el costo político de su estrategia, mientras el Gobierno enfrenta un desafío existencial para sostener la confianza externa.FUENTE: LA POLITICA ONLINE

💰Argentina sin red: se cae el mega préstamo y Caputo corre contra el reloj

La caída del préstamo expone la fragilidad del plan financiero argentino.

El colapso del crédito por USD 20.000 millones que JP Morgan analizaba otorgar a la Argentina volvió a exponer la fragilidad del plan financiero del ministro de Economía, Luis “Toto” Caputo. Con aquella operación desactivada, el Gobierno intenta ahora persuadir a JP Morgan, Citigroup y Bank of America para armar un repo urgente de USD 5.000 millones, imprescindible para afrontar los compromisos que vencen en enero por unos USD 4.000 millones. La información fue confirmada por fuentes directas del sector bancario al Wall Street Journal, que reveló la incomodidad creciente de las entidades ante el deterioro del clima financiero.

Caputo, presionado por un calendario que no perdona y por la escasez de divisas, habría prometido una devolución acelerada de esos fondos, apostando a que una hipotética caída del riesgo país habilite más adelante la emisión de nueva deuda soberana. Sin embargo, los bancos temen quedar expuestos si la Argentina no logra colocar títulos o acceder a otras fuentes de financiamiento en el corto plazo.

La situación tomó por sorpresa incluso al propio ministro, quien respondió con desconcierto en redes sociales cuando un referente del ecosistema financiero libertario cuestionó la nota del Wall Street Journal. Caputo se limitó a comentar: “Excelente pregunta”, en un reconocimiento tácito del escenario incierto que atraviesa.

El crédito original que iba a estructurar JP Morgan formaba parte del paquete de apoyo que la administración de Donald Trump buscaba ofrecer al presidente Javier Milei antes de las elecciones. El plan incluía un swap del Tesoro estadounidense con el Banco Central argentino por otros USD 20.000 millones, que tampoco logró concretarse. Según fuentes del mercado, el CEO de JP Morgan, Jamie Dimon, comenzó a poner distancia de la operación en cuanto analizó el nivel de riesgo del país, exigiendo garantías adicionales y moderando expectativas.

Caputo buscó que el Tesoro respaldara el préstamo utilizando los DEG disponibles del FMI, pero Washington rechazó la propuesta.

En su lugar, intervino directamente en el mercado cambiario argentino vendiendo más de USD 2.000 millones antes de los comicios para contener la cotización del dólar. Tras la victoria de Milei, el Tesoro estadounidense salió rápidamente de su posición en pesos con una ganancia significativa, mientras la opacidad sobre las condiciones del swap dejó abiertas más preguntas que respuestas.

El repo podría ofrecerle a Caputo un breve respiro y ayudar a suavizar el escepticismo de los inversores, expresado en la persistencia del riesgo país y la volatilidad cambiaria. Sin embargo, un operador financiero con diálogo permanente con el Gobierno sintetizó el clima dominante: “El repo puede aparecer. Lo que espera el mercado es que la Argentina junte reservas”.

💰Ricardo Arriazu respalda una devaluación controlada para reforzar reservas del Banco Central

Una advertencia que sacude al mercado: sin reservas, el país camina al borde del abismo.

El economista Ricardo Arriazu, figura de referencia en círculos financieros, planteó que la economía argentina requiere una devaluación controlada que, lejos de ser libre, debe combinarse con compras sistemáticas de divisas. Página12

Desde su mirada, el actual equilibrio macroeconómico está frágil: por eso, propone priorizar la acumulación de reservas en el Banco Central para apuntalar la estabilidad.

Arriazu describió este esquema como una “flotación sucia”: acepta la intervención oficial, pero insiste en que la depreciación gradual del peso es vital para restaurar el orden macroeconómico.

Para él, la devaluación no es un fin en sí misma sino un instrumento para reforzar la solvencia del Estado y recuperar credibilidad ante los mercados, siempre que esté acompañada de señales claras de sustentabilidad.

En su diagnóstico, el país enfrenta un dilema urgente: sin reservas, la vulnerabilidad externa crece; con ajustes abruptos, el costo social podría desbordarse. Arriazu apuesta por un camino de riesgo calculado. FUENTE: PÁGINA 12

💰Economistas denuncian que el Gobierno maquilla el superávit financiero

Detrás del superávit “histórico” se esconde una contabilidad que pocos se animan a mostrar.

En un creciente coro de críticas, destacados economistas cuestionan la veracidad del superávit financiero reportado por el Gobierno. Argumentan que el aparente equilibrio contable oculta una realidad más frágil: los intereses de la deuda no se contabilizan de forma transparente, sino que se capitalizan, lo cual diluye la carga fiscal presente.

Según esos expertos, la estrategia oficial depende de un maquillaje contable: al capitalizar letras (como las Lecaps), los pagos de intereses no se registran como gasto inmediato, generando un resultado financiero artificialmente positivo. Además, advierten que estos mecanismos encubren un desequilibrio estructural, que podría profundizarse si las tasas de interés siguen presionando.

La tensión crece también dentro del propio gobierno: datos preliminares indican que podría haberse revertido el superávit, lo que desata debate incluso entre sus propios aliados.

En síntesis, para estos economistas el “superávit” es una ilusión contable. Lo real, alertan, es una vulnerabilidad cada vez más evidente: el Estado exhibe números verdes, pero acumula obligaciones crecientes bajo la superficie. FUENTE: LA POLITICA ONLINE

💰Pymes de Santa Fe alertan un derrumbe histórico del empleo industrial por las importaciones

Más de 12.000 empleos se esfumaron mientras los productos importados inundan el mercado.

Un informe reciente de la APYME Santa Fe advierte un derrumbe industrial: más de 12.000 empleos perdidos desde 2023, mientras la apertura indiscriminada de importaciones asfixia a las pymes.

Las importaciones de bienes finales crecieron un 86 %, duplicando a los bienes intermedios, según el Observatorio de Importaciones. L

El impacto se concentra en los sectores más dinámicos: maquinaria agrícola, línea blanca y calzado, donde se han cerrado decenas de empresas.

Desde el Ministerio de Producción santafesino relativizan los datos: dicen que el número de cierres equivale apenas a un porcentaje del total de pymes registradas.

Empresarios locales sostienen que sin una protección real y políticas que nivelen la competitividad, el tejido productivo podría colapsar hacia una recesión estructural. FUENTE: LA POLITICA ONLINE.

💰Empresas de consumo masivo alertan: 2026 será peor y sin señales de recuperación

Los CEOs coinciden: la recuperación no llega y el futuro inmediato luce aún más oscuro.

Los ejecutivos más influyentes del sector de consumo masivo dejaron una conclusión inquietante durante la conferencia anual de la Unión Industrial Argentina: no avizoran ningún repunte en el horizonte. “El 2026 será peor que este año”, confió a LPO el director ejecutivo de una de las firmas de panificados más reconocidas del país.

Lo perturbador es el punto de partida. El consumo interno permanece diez puntos por debajo de los niveles de 2023, según datos oficiales. En el Gobierno, el diagnóstico retumba como una advertencia: sin una recuperación sostenida, 2027 podría convertirse en un año crítico, reveló un alto funcionario libertario.

Los balances hablan con crudeza. Arcor, uno de los gigantes alimentarios de Latinoamérica, declaró ganancias netas por $97.772 millones, muy lejos de los $378.245 millones reportados el año anterior. Molinos Río de la Plata, otro actor histórico del sector, acumuló una pérdida de $37.403 millones entre enero y septiembre, revirtiendo los resultados positivos de 2023 y 2024. Mastellone —la matriz de La Serenísima— siguió la misma línea: más de $20.000 millones en rojo, contra ganancias cercanas a los $67.000 millones un año atrás.

Frente a la expectativa oficial de que el crédito pueda reanimar el consumo, la respuesta de los empresarios fue tajante: el financiamiento puede empujar la compra de bienes durables, pero jamás moviliza el consumo masivo. Con familias altamente endeudadas, incluso ese impulso resulta limitado.

Tampoco la apertura importadora aparece como una vía de alivio. “Su impacto en la góndola es mínimo y los productos no resultan tanto más económicos”, aclaró uno de los ejecutivos presentes. En Argentina —explicó— el precio de los alimentos está inevitablemente atado al dólar: ya sea por su origen en commodities o por la dependencia de insumos importados. Y sumó un dato estructural: en la mayoría de los países, los productores venden más caro en el mercado interno que en el externo, donde deben competir con oferta global.

Ese “anclaje al dólar” también explica por qué el sector resiste con tanta fuerza cualquier devaluación. Aunque el tipo de cambio avanzó más del 20 % en lo que va del año, las empresas no lograron trasladar ese incremento a precios. Con ventas en mínimos históricos, la industria absorbió costos crecientes hasta llevar su rentabilidad al límite. “Ese eslabón no soporta más, igual que los salarios”, admitió un empresario.

El deterioro del poder adquisitivo queda plasmado en el informe del CESyAC: una familia necesitó $87.288 diarios en septiembre para cubrir sus gastos básicos: $23.878 para productos de consumo masivo y $63.409 para servicios esenciales. El salario mínimo de $322.200 alcanza apenas para tres días y medio de vida.

Una economía que no vende, industrias sin margen y hogares exhaustos: el diagnóstico del sector no solo describe un presente frágil, sino la posibilidad inquietante de un futuro aún más áspero.

💰Reforma tributaria 2025: el Gobierno analiza eliminar el Monotributo y redefinir Ganancias

El régimen que millones usan podría desaparecer para siempre: así cambiaría tu bolsillo.

El gobierno de Argentina se dispone a poner en marcha una profunda reformulación del sistema tributario, según las directrices anunciadas por la administración del presidente Javier Milei para la segunda mitad de su gestión.

La propuesta central contempla, entre otros aspectos, la eliminación del régimen simplificado conocido como Monotributo —vivo en el país desde 1998— para integrar a todos sus adherentes en el régimen general de autónomos. Al mismo tiempo, se estudia reducir el piso de aplicación del Impuesto a las Ganancias, con el fin de ampliar la base tributaria.

“Formalizar la economía” es el eje que el poder ejecutivo ha destacado ante los interlocutores del sector privado como la razón detrás de este cambio.

Principales novedades en estudio

Bajo el esquema que se analiza, los contribuyentes actualmente adheridos al monotributo pasarían directamente al régimen de autónomos.

Para los autónomos, se plantea crear una escala que iría de los 100 000 a 500 000 pesos, habilitando además deducciones por gastos personales. En paralelo, se establecería un umbral mínimo del IVA equivalente al que corresponde a la categoría F del monotributo (aproximadamente 3 millones de pesos mensuales).

En lo que respecta al impuesto a las Ganancias, se propone fijar un límite único no imponible equivalente a un salario promedio estimado en 1,7 millones de pesos para el año 2025.

También se plantea un nuevo régimen de empleo para empresas que incorporen nuevos trabajadores, con reducción de contribuciones y aportes tanto para empleados en relación de dependencia como para ex-monotributistas que hubieran estado seis meses sin empleo.

El marco político-económico

Durante la conferencia anual de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL), el ministro de Economía, Luis Caputo, adelantó que la reforma tributaria sería uno de los pilares de la agenda, aunque matizó que su implementación inmediata podría desatar “la ruptura del ancla fiscal”.

En ese contexto, Caputo enumeró como objetivo la eliminación de impuestos “muy distorsivos”, entre ellos el de los Ingresos Brutos a nivel provincial, el Impuesto al Cheque, las retenciones al agro y el Impuesto a las Ganancias en las compañías. Argumentó que, aunque gravan fuertemente, su supresión representa un desafío porque sostienen niveles elevados de recaudación.

Lo que está en juego

El plan del gobierno busca ofrecer una señal clara de que está dispuesto a revisar las bases del sistema tributario argentino para hacerlo más amplio y —en teoría— más equitativo. Pero la eliminación del monotributo y la nueva escala del impuesto a las Ganancias podrían generar tanto oportunidades como riesgos: por un lado, un aumento en la formalidad y mayor recaudación; por otro, presión sobre pequeños contribuyentes que estaban habituados al régimen simplificado.

El verdadero impacto dependerá de la letra fina de los decretos o leyes que se sancionen durante las sesiones extraordinarias previstas para diciembre y de cómo las nuevas cargas se distribuyan entre las distintas franjas de contribuyentes. Como señaló el propio ministro, “el hoy es muy caro para sacarlas porque recaudan mucho”. Fuente:ambito financiero

💰La canasta básica subió 3,1% en octubre: una familia necesita $1.213.800 para no ser pobre

“El sueño de llegar a fin de mes se convierte en un lujo: la canasta básica no da tregua.”

En octubre de 2025, la Canasta Básica Total (CBT) en Argentina registró un aumento del 3,1 %, superando la inflación del mes, que se ubicó en 2,3 %.

Ese mismo mes, una familia tipo requirió $ 1.213.800 para cubrir las necesidades básicas y evitar caer bajo la línea de pobreza.

Por su parte, la Canasta Básica Alimentaria (CBA), que marca la línea de indigencia, ascendió al nivel de $ 544.304 para una familia tipo. Los rubros que más incidieron en el aumento fueron Transporte (+3,5 %) y Vivienda agua electricidad y otros combustibles (+2,8 %), reflejando cómo los costos de servicios y movilidad impulsan la presión sobre los ingresos.

Este contexto subraya la fragilidad del poder adquisitivo de los hogares y la necesidad de medidas definidas para contener la escalada de precios en el corto plazo. FUENTE AMBITO FINANCIERO

💰Crisis en el conurbano: la caída del consumo provoca cierre masivo de supermercados

Cuando las ventas caen, los barrios pierden más que supermercados: pierden acceso a lo esencial.

En el extenso conurbano bonaerense, la caída estrepitosa del consumo —agravada por la pérdida del poder adquisitivo y la inflación persistente— ha desencadenado una oleada de cierres de supermercados.

La cadena Cencosud –que opera en el oeste del Gran Buenos Aires– anunció el apunte de tres locales próximos al cierre, como consecuencia directa de facturaciones que alcanzan niveles inéditos de deterioro.

En distritos como La Matanza se documentó una retracción del 21 % en las ventas del rubro “almacén” durante el último mes; en tanto, en otras seccionales del gremio del comercio local se estiman caídas del 30 % en puntos de venta similares.

Este fenómeno no es aislado: refleja un panorama más amplio que el Centro de Economía Política Argentina (CEPA) calificó de “deterioro dramático” del poder adquisitivo y del consumo familiar.

Para los trabajadores del sector y los usuarios, el impacto es directo: despidos, cierres de sucursales y menos accesibilidad a bienes básicos en zonas ya vulnerables. El conurbano enfrenta así un doble desafío: la crisis económica y el riesgo de quedar sin puntos esenciales de abastecimiento.

El episodio pone al descubierto una realidad más profunda: cuando se desvanece la demanda, no solo se reduce el volumen de ventas, sino también la estructura comercial que sostiene a barrios enteros. Y ese colapso tira de un hilo que puede deshilachar el tejido socio-productivo local. FUENTE: LA POLITICA ONLINE

💰Peter Thiel alerta: “El capitalismo está fallando a los jóvenes”

Una advertencia desde Silicon Valley: el gurú que ayudó a crear PayPal teme que el capitalismo se quede sin defensores.

El reconocido inversor tecnológico Peter Thiel ha elevado recientemente una advertencia cargada de urgencia: el sistema capitalista, tal como lo conocemos, está fallando a las generaciones más jóvenes.

En un correo de 2020 dirigido a altos ejecutivos de plataformas tecnológicas, Thiel alertó que “cuando el 70 % de los millennials se declara pro-socialista, debemos hacer algo más que descartarlos como mimados: debemos entender por qué”.

La victoria del progresista Zohran Mamdani en la alcaldía de Nueva York ha reavivado esa reflexión: según Thiel, este resultado no es un hecho aislado, sino un síntoma del desencanto creciente de jóvenes con una economía que les promete más deudas y menos oportunidades.

Thiel relaciona directamente esa ruptura generacional con desafíos estructurales: la educación universitaria que deja deudas incurables, la vivienda hacinada inaccesible y las leyes de zonificación que favorecen a los mayores propietarios. “Si proletarizas a los jóvenes, no me asombra que acaben buscando alternativas al sistema”, advierte.

En su diagnóstico, el capitalismo ha dejado de cumplir su promesa de movilidad social y asignación de oportunidades. “No diría que los jóvenes son pro-socialistas”, añade, “diría que son menos pro-capitalistas. Si el sistema se percibe como una estafa, no es sorprendente que se aparte”.

Con voz grave, Thiel concluye: “Si dentro de diez años sigo teniendo que hablar de esto, será una mala señal. Significará que nadie hizo nada para resolverlo”. Su advertencia resuena como un llamado a repensar el contrato económico y político de una generación que ya no confía en los marcos tradicionales.

Este momento exige, según Thiel, algo más que debates ideológicos: exige reformas estructurales profundas. El capitalismo no sólo tiene que reafirmar que funciona para algunos, sino demostrar que puede funcionar para todos. FUENTE: EL ECONOMISTA

💰Economía desmiente a los mercados: niega que Caputo haya anticipado cambios en el régimen cambiario

El rumor que encendió los mercados: Economía sale al cruce y desmiente a los inversores internacionales.

El Ministerio de Economía rechazó rotundamente las versiones que atribuían al titular de la cartera, Luis Caputo, la revelación anticipada a inversores sobre posibles reformas al régimen cambiario argentino.

Durante una conferencia privada en Estados Unidos, fuentes citadas por bancos internacionales habían señalado que Caputo había adelantado un eventual aumento del ritmo de deslizamiento de la banda cambiaria —de 1 % a 1,5 % mensual— como parte del plan económico del gobierno.

El Gobierno respondió indicando que tales afirmaciones no son ciertas y que no se han comunicado modificaciones oficiales al actual esquema de bandas cambiarias.

La polémica surge además en un contexto delicado: el Fondo Monetario Internacional (FMI) exige a la Argentina cumplir con una meta de acumulación de reservas que, según consultoras, presenta un déficit de entre US$7 000 millones y US$8 000 millones para fin de año.

El enfrentamiento entre las versiones de los mercados y las declaraciones oficiales agrava la incertidumbre cambiaria, justo cuando el Gobierno busca reforzar la credibilidad ante inversores en el exterior.

En suma, el Ejecutivo pretende transmitir que no hubo filtración alguna de ajustes en el tipo de cambio y enfatiza que el régimen vigente se mantiene sin alteraciones comunicadas públicamente. FUENTE: INFOBAE

💰Argentina debe reunir US$9.000 millones en reservas: el desafío que definirá su futuro económico

Dos meses, nueve mil millones y una sola pregunta: ¿podrá el Gobierno lograrlo?

El gobierno argentino enfrenta una montaña financiera: debe acumular más de US$ 9.000 millones en reservas en sólo dos meses para cumplir con la última meta impuesta por el Fondo Monetario Internacional (FMI).

Una ecuación clave

De acuerdo con estimaciones oficiales y de consultoras económicas, el Banco Central de la República Argentina (BCRA) arrastra un balance neto negativo cercano a los US$ 11.000 millones. Para llegar a término del año con un saldo neto negativo de alrededor de US$ 3.300 millones —la cifra pactada con el organismo internacional—, el país debe generar un salto abrupto en sus reservas.

Dos rutas posibles: acumulación vía dólares o financiamiento

Si el único mecanismo utilizado fuese la compra directa de divisas en el mercado, el ritmo requerido implica adquirir cerca de US$ 250 millones diarios durante los 36 días hábiles que restan hasta diciembre. Ese ritmo, en un contexto de oferta limitada de divisas —en parte por la anticipación de liquidación agropecuaria— podría generar presión sobre el tipo de cambio.

La otra vía consiste en recurrir a préstamos de repos (operaciones de pase) con bancos, como ocurrió previamente, o captar, a través de emisiones privadas, capitales frescos que ingresen como recursos externos.

El riesgo cambiario y la banda vigente

El gobierno del presidente Javier Milei ha confirmado que se mantendrá el sistema de bandas cambiarias flotantes hasta el fin de su mandato. Sin embargo, dado que el tipo de cambio oficial ya se encuentra “muy cerca del techo de la banda”, cualquier acumulación importante de reservas podría obligar al BCRA a ventas para sostener la cotización dentro de los límites vigentes.

Contexto previo: compras masivas, deuda, riesgo país

Desde que asumió, el Ejecutivo informó haber comprado más de US$ 29.000 millones, aunque gran parte de esos flujos se destinaron al pago de vencimientos de deuda (alrededor de US$ 18.000 millones) en ausencia de acceso pleno a los mercados internacionales.

El riesgo país, que superaba los 1.000 puntos básicos recientemente, bajó tras la victoria legislativa oficialista a 647 puntos, aunque aún se considera elevado para financiarse a tasas bajas.

Panorama y desafíos hacia 2026

En un escenario optimista, la Argentina podría captar entre US$ 5.000 millones y US$ 7.500 millones mediante emisiones de obligaciones negociables antes de fin de año, lo que aliviaría la presión sobre el tipo de cambio y reforzaría reservas sin incurrir en grandes intervenciones.

Pero los analistas advierten que los riesgos prevalecen: una cosecha menor a la esperada, un shock externo o la falta de aprobación de reformas estructurales suman incertidumbre al panorama. L

En última instancia, el Gobierno se encuentra ante una decisión estratégica: ¿priorizar una acumulación rápida de reservas para blindarse ante eventuales desajustes? ¿O apostar al mantenimiento del tipo de cambio actual, con todos los riesgos que conlleva? Los próximos días serán decisivos. fuente: la nacion

💰La inflación volvió a subir en octubre: consultoras alertan por el impacto en los alimentos

Los precios vuelven a moverse y el bolsillo argentino siente el golpe una vez más.

Las estimaciones privadas ya anticipan lo que será un nuevo sacudón en el alza de precios: según múltiples consultoras argentinas, la inflación de octubre no solo repuntará, sino que superará los niveles del mes anterior.

Los relevamientos sitúan la variación del Índice de Precios al Consumidor (IPC) entre 2,1 % y 2,8 % para octubre, frente al 2,1 % registrado en septiembre. Este salto, aunque moderado en comparación histórica, refleja la persistente presión de los costos sobre el bolsillo de los argentinos.

La principal fuerza motriz de esta escalada es el rubro alimentos y bebidas, que continúa con incrementos sostenidos y ejerce la mayor influencia dentro de la canasta que mide el INDEC. Al mismo tiempo, la aceleración del tipo de cambio impulsa el traslado de costos hacia los precios minoristas, amplificando el efecto inflacionario.

Las cifras brindadas por consultoras específicas perfilan la situación con mayor detalle: por ejemplo, LCG estima una inflación cercana al 2,5 % para octubre, lo que representa un aumento de 0,4 puntos porcentuales respecto al mes previo. Su informe señala que “los alimentos y bebidas acumularon un aumento promedio del 2,9 % mensual hasta la cuarta semana de octubre”. Otras firmas como Econviews y Libertad y Progreso proyectan un rango de variación mensual de entre 2,4 % y 2,8 %, destacando también la contribución significativa del rubro alimentario.

Desde la región metropolitana hasta el interior del país, los aumentos se reflejan de forma homogénea: la consultora C&T Asesores Económicos registró que en el Gran Buenos Aires la inflación rondó el 2 % a mitad de mes; mientras que Equilibra estima un 2,1 % para octubre, igual al de septiembre, aunque con una dinámica distinta en subrubros como lácteos, huevos y panificados, que experimentaron avances por encima de la media.

Las expectativas oficiales —como el Banco Central de la República Argentina (BCRA) a través de su Relevamiento de Expectativas de Mercado (REM)— apuntan a una inflación para octubre más moderada, cercana al 2 %. Esto genera un contraste notorio con los pronósticos privados, lo que añade un grado de incertidumbre a la lectura de los datos que se harán públicos el 12 de noviembre.

En el plano económico y social, este nuevo repunte llega en un contexto de elevada fragilidad: los precios de alimentos incrementan el costo de vida de los sectores más vulnerables y la aceleración del tipo de cambio alimenta expectativas inflacionarias que pueden retroalimentarse. Aunque la magnitud del alza no funda un nuevo escenario de hiperinflación, sí resalta la persistencia de un problema estructural que exige respuestas urgentes de política económica. FUENTE: DIARIO LA CAPITAL

💰“Los países más endeudados con el FMI: el mapa de la nueva dependencia latinoamericana”

Argentina lidera con más de 56 mil millones de dólares. Analistas advierten: la deuda ya no es solo un número, es una señal de vulnerabilidad regional.

Buenos Aires — 30 de octubre de 2025 — La radiografía reciente del endeudamiento latinoamericano muestra un rasgo sobresaliente: varios países de la región figuran entre los mayores deudores del FMI en términos absolutos y relativos.

En el tope del listado aparece Argentina, con un compromiso estimado de USD 56 .944 millones, lo que representa cerca del 8,3 % de su Producto Interno Bruto (PIB).Le siguen otros países como Ecuador y Costa Rica, con montos respectivos estimados en USD 8 .850 millones (6,8 % del PIB) y USD 2 .441 millones (2,4 % del PIB).

El alto endeudamiento con el Fondo revela no solo un desafío de liquidez para los países involucrados, sino también cuestiones más profundas: la dependencia financiera externa y la tensión entre estabilizar la economía y promover el desarrollo sostenido. Como señala la analista Paula Chaves, de la firma HFM: "Cada acuerdo con el Fondo impone condiciones —en gasto público, política monetaria y reformas— que pueden limitar la libertad de los gobiernos".

Efectos y riesgos

La amortización de intereses y vencimientos absorbe un volumen creciente de recursos públicos, desviando fondos que podrían destinarse a salud, educación o infraestructuras. Además, al tratarse de obligaciones en dólares, también se genera presión sobre las reservas internacionales, lo que afecta la estabilidad de las monedas locales y encarece las importaciones.

Por ejemplo, en el caso de Argentina, el incremento reciente del compromiso se vincula al desembolso realizado en abril de 2025 en el marco de un nuevo acuerdo con el Fondo.

Un camino hacia la sostenibilidad

Para revertir esta dinámica, los expertos coinciden en tres líneas de acción esenciales:

Renegociar los plazos de los acuerdos, orientando los programas hacia horizontes más amplios

Aplicar lo que llaman “austeridad inteligente”: reducir gastos ineficientes mientras se mantiene o incrementa la inversión productiva y el crecimiento.

Desarrollar una estrategia exportadora diversificada y basada en valor agregado —energía limpia, litio, servicios digitales o agroindustria avanzada— para generar divisas propias y depender menos de financiamiento externo.

La deuda frente al Fondo no es un mero pasivo financiero: es una señal de vulnerabilidad, pero también de oportunidad. Si estos países logran convertir la carga en palanca de crecimiento, podrán transitar de una lógica de ajuste a una de productividad. De lo contrario, el círculo del endeudamiento seguirá estrangulando sus posibilidades de desarrollo. FUENTE: BLOOMBERG

💣“Argentina rompe récords: los mercados estallan tras un giro político histórico

Bonos que suben más del 20 %, ADRs que vuelan hasta 50 % y un riesgo país en caída libre: el mercado celebra lo que muchos llaman “el lunes de la esperanza”.

Buenos Aires, 27 de octubre de 2025 — Una oleada de optimismo invadió los mercados financieros argentinos luego del inesperado triunfo parlamentario del partido oficialista que ha abierto la puerta —al menos en la percepción del público inversor— a una fase de reformas estructurales de calado. En este contexto, los bonos nacionales se dispararon, el índice de riesgo país se desplomó y los ADR de empresas argentinas en Wall Street protagonizaron subas sin precedentes.

Los títulos de deuda soberana en dólares registraron aumentos superiores al 20 %, con encabezamiento del Bonar 2035 (alrededor de +24,8 %) y el Bonar 2038 también con un alza cercana al +24,5 %. En paralelo, el indicador de riesgo país —que agrupa la prima que exige el mercado por invertir en deuda argentina frente a EE.UU.— cedió hasta por debajo de los 1.000 puntos básicos, desde los 1.081 del viernes anterior.

Mientras tanto, en la plaza neoyorquina, los ADR (American Depositary Receipts) de compañías argentinas se encumbraron hasta subidas del orden del 40 % a 50 %: destacaron los avances de Grupo Supervielle (+49,6 %), BBVA Argentina (+42,2 %), Grupo Financiero Galicia (+40,6 %) y Banco Macro (+39,5 %). Por su parte, el índice S&P Merval registró su mayor avance de este siglo, con un alza del 21,7 % en pesos y 30,7 % en dólares.

¿Por qué este subidón?

La razón que explican analistas locales e internacionales es la misma: la victoria del oficialismo ofrece una ventana para la gobernabilidad y la concreción de reformas desde el Ejecutivo hacia el Congreso, generando un revés en la percepción de riesgo y un repunte del apetito inversor. Así lo resume Alejo Czerwonko, director de inversiones para mercados emergentes en UBS Global Wealth Management: “La magnitud de esta victoria se ubica en el extremo más optimista de las expectativas… ahora cuentan con el capital político necesario para acelerar las reformas”.

Adicionalmente, instituciones como J.P. Morgan y Morgan Stanley publicaron informes que recomiendan “compra de activos locales”, destacando particularmente al sector bancario por su potencial en este momento de transición.

¿Cuánto durará el alza?

Si bien el clima es de franca euforia, los expertos advierten que mucho depende de que las reformas —fiscales, laborales, regulatorias— realmente se concreten. Las señales enviadas hasta ahora aportan esperanzas, pero los mercados valoran más los hechos que las promesas. En ese sentido, el CEO de Insider Finance, Pablo Lazzati, afirma que el cambio en la “apuesta por la gobernabilidad y la estabilidad” marca una condición necesaria para que este rebote se transforme en ciclo sostenido.

Por lo pronto, los inversores apostaron por la recuperación de Argentina con contundencia, y los mercados —tanto de deuda como de acciones— respondieron liberando una tensión acumulada. Sin embargo, habrá que ver en los próximos días si esa confianza se convierte en resultados concretos o si los desequilibrios estructurales vuelven a pesar. FUENTE: AMBITO FINANCIERO.

💣“Ganó Milei, perdió el peso: la otra cara del triunfo libertario”

El mercado reaccionó sin euforia: el dólar se dispara, el FMI pide señales y el Gobierno promete estabilidad sin mostrar cómo logrará sostenerla.

Buenos Aires, 29 de octubre de 2025. — A tan solo 48 horas del contundente triunfo del gobierno libertario, el panorama cambiario sigue arrojando sombras de incertidumbre. El tipo de cambio oficial superó los 1.500 pesos, mientras que para los operadores del mercado la cotización ‘oficial’ se sostiene como una ficción.

La aceleración del dólar mayorista al techo de la banda de flotación pactada con el Fondo Monetario Internacional (FMI) muestra que la tensión financiera no se disipó tras la jornada electoral.

Por su parte, el ministro de Economía, Luis Caputo, intentó aligerar el clima con un tuit referencial al “riesgo Kuka” —una etiqueta que vincula un eventual retorno del peronismo con un riesgo sistémico—, pero su discurso, confuso y poco creíble para el mercado, terminó alimentando la inestabilidad.

Caputo ha expresado en círculos empresariales su convicción de que abandonar el sistema de bandas implicaría cuestionar “todo mi programa económico”. Esta línea refleja lo que muchos analistas califican como el punto central del problema: un dólar artificialmente contenido que puede controlar por momentos la inflación, pero que, en paralelo, erosiona la viabilidad del conjunto del plan económico.

La situación se agrava porque el gobierno —en particular la Casa de Hacienda— continúa operando bajo la creencia de que el aumento del dólar obedeció a un fenómeno puntual: la liquidación de un bono indexado en dólares D3105. Sin embargo, fuentes del mercado lo desmienten: ese instrumento se cobrará recién hoy, lo que sugiere que la suba del billete verde respondió más bien a una demanda genuina ante un tipo de cambio infravalorado.

En paralelo, se multiplican los informes de bancos de inversión de peso internacional —como Morgan Stanley y J.P. Morgan— que recomiendan una corrección sustancial del tipo de cambio. Morgan Stanley, por ejemplo, estima que, ante un escenario favorable al gobierno libertario, la cotización lógica debería ubicarse al menos en 1.700 pesos. Incluso fuentes del Tesoro norteamericano han sugerido la necesidad de que el gobierno acumule reservas para dar solidez al sistema.

Sin embargo, el gobierno se resiste. En sus propias palabras, la acumulación de reservas implica demoler el sistema de bandas que constituye el núcleo del programa actual. Esto genera un choque de visiones con el FMI y con observadores internacionales que ya anticipan un eventual ajuste más drástico.

Mientras tanto, el dólar “oficial” sigue siendo percibido por muchos como un precio arbitrario. Un operador de la City sintetizó este diagnóstico: “Acá lo que hay es una demanda genuina porque el precio está bajo y la señal oficial es que lo mantienen ahí… el gobierno cree que el ahorrista que lo compra a 1.400 lo vende cuando baja, cuando en realidad espera”.

A la espera de que la administración avance en su nueva estructura ministerial y perfil económico, el mercado continúa en vilo. La cuestión central es si el dólar seguirá contenido artificialmente —a costa de la sustentabilidad del plan— o si la devaluación terminará imponiéndose como inevitabilidad.

En definitiva: la elección dejó más preguntas que respuestas, y el principal interrogante ahora es si el gobierno tendrá margen para imponer su plan sin que el tipo de cambio termine decidiendo la agenda. FUENTE: PÁGINA 12

💣Los bancos presionan a Caputo : el dilema entre liquidez y control económico

El nuevo pulso del poder financiero: entre la necesidad de liquidez y la estrategia del Tesoro

En medio de una economía que camina sobre una delgada cuerda entre la recesión y la estabilidad aparente, los bancos ahora presionan a Caputo para que baje los encajes, el colchón de dinero que las entidades financieras deben inmovilizar en el Banco Central. La medida, que parece técnica, tiene implicancias profundas: puede liberar liquidez, estimular el crédito y, al mismo tiempo, alterar el delicado equilibrio de la inflación y del tipo de cambio.

El ministro de Economía, Luis Caputo, enfrenta un dilema clásico. Si cede a la presión bancaria, puede ganar oxígeno financiero en el corto plazo. Si mantiene los encajes altos, preserva una cuota de control monetario que resulta vital en tiempos de incertidumbre. En el fondo, se trata de una disputa silenciosa entre el poder político y el poder financiero, donde cada movimiento reconfigura el tablero económico argentino.

¿Estamos frente a una corrección necesaria o a una jugada que podría desatar una nueva ola de especulación?

El contexto histórico: los encajes como herramienta de poder

Desde los años ochenta, los encajes han sido una de las herramientas más utilizadas por los gobiernos para regular el flujo de dinero y controlar la inflación. En tiempos de crisis, los aumentos de encaje actúan como un freno, retirando pesos del sistema. En épocas de expansión, su reducción libera crédito y acelera la economía.